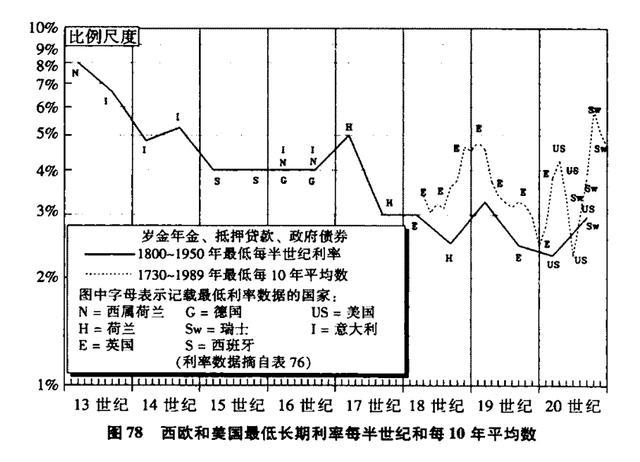

为何文明程度越高的社会利息率越低?

这个利率逐步降低的过程,18世纪的英国经济学家亚当·斯密在《国富论》里已有关注:

“在西属西印度尚未发现以前,大部分欧洲的普遍利息率,似为百分之十。从那时起,各国普通利息率,似已降为百分之六、百分之五、百分之四,甚至百分之三。”

这个进程,一般的解释为美洲金银大量流入欧洲所导致,然而,当我们将数据连缀为图表,就能发现,从13世纪到20世纪,西方主要国家的市场一般利率水平,其实一直呈现下降的状态,尤其是进入现代工业文明之后,除非发生通货膨胀或战争或政府政策变动这种偶然事件,否则一般的市场利率不会出现特别大的起伏。

13世纪—20世纪西方主要国家市场利率变化图

不过需要注意的是,在近代金融行业产生之后,高利贷分化而成为一种特殊的借贷形式,也并未消失。

比如美国在大萧条时期,美国的高利贷通行利率可以达到每年240%—1500%,当然,通常是短期贷款,也就是每周、每月的利率换算成年利率,看起来比较惊人。

事实上,20世纪初期,美国城市地区非法小额贷款的优惠利率是5美元贷款,每周收1美元利息,需要钱的工人往往每个礼拜六借上5美元,下周五发工资的那天偿还6美元。不过即使是这样的“高利贷”,在1950年代也曾经受到过部分州政府的严厉惩罚。

美国的一次国会调查还发现,纽约的黑社会向其他黑帮放贷,总额至少为30万美元,记录下的利率有每年30%、47%、65%、73%、104%和198%等多种,上述的这些典型“高利贷”利率无疑不会因为货币市场的波动而升降。

在美国,反高利贷法属于州法律,各州自己规定法定最高利率。美国有的州对高利贷的认定,消费者和企业有不同的标准。例如,新泽西州的法律规定,个人贷款利率超过30%就被认定为高利贷,企业贷款利率超过50%才被认定为高利贷。

美国联邦政府还有个《反欺诈腐败组织法案》,该法案规定,如果利率超过各州规定的法定最高利率的两倍,不管是金融机构借贷还是民间借贷,都构成“放高利贷罪”,这属于联邦重罪。

美国各州的法定最高利率差别很大,多数在10%左右,如阿拉巴马州为8%,伊利诺伊州为9%。有的州根据贷款性质和类型以及贷款额度的大小,规定不同的法定最高利率。

根据外国法律规定,高利贷必是非法,但它有“合法高利贷”。所谓“合法高利贷”,外国称之为“高成本信贷”。美国、英国、加拿大等国家的“发薪日信贷”就属于高成本信贷,这是一种“快速小额短期消费贷款”,贷款额度不超过税后工资额,即申请即得,很多情况下不需要任何担保和证明,要求到下一个发薪日立即还贷。

发薪日贷款的月利率一般在20%左右。发薪日信贷必须经过法律许可,信贷公司必须注册领取执照。

美国有36个州法律不禁止发薪日信贷,对发薪日信贷主要参照反高利贷法进行管理,即不得超过法定最高利率。

但亚利桑那州、康涅狄格州、佐治亚州等13个州的法律明文规定发薪日信贷非法。佐治亚州100多年来一直禁止类似的高成本信贷,根据2004年颁布法律,发薪日信贷在该州属于严重的刑事犯罪。

目前,美国的发薪日信贷两个星期的利率一般在15%—30%之间,实际年化利率为390%—780%。

发薪日信贷的土壤就是低收入的“月光族”,由于紧急情况发生时,根本没有存款救急,就会选择这种只需要提供简单证明手续的信贷,而根据美国税务署的统计,将近70%的美国家庭年收入在5万美元以下,他们几乎是这种“高利贷”的天然客户。

发薪日带薪广告 资料图

英国情况也差不多,2009年,英国有2000多家街面发薪日信贷营业所,共有120万人获得该项贷款410万笔,贷款总额为12亿英镑,平均每笔贷款额度为293英镑。在申请发薪日贷款的人中,年收入低于25000英镑的人占67%。

在现代社会中,还有一颗思想上的活化石,那就是以《古兰经》严厉禁止放贷取息的伊斯兰文明,连目睹和记录产生利息交易的行为都不允许,高利贷者更是被诅咒的对象,那么穆斯林是不是就没有金融需求了呢?

现实是有的,尽管受到教规的严格限制,他们还是发明了“伊斯兰银行”

伊斯兰银行出现于20世纪50年代末。最早在巴基斯坦和印度北部的穆斯林中开始出现一种没有利息金融往来,客户与银行分摊盈亏的银行机构,很快传到阿拉伯世界。1963年埃及出现了第一家无息银行:米特贾姆斯储蓄银行。但当时这类银行资金少,规模小,仅属于实验性质。1975年以后,伊斯兰银行在各地大规模兴起。中东地区著名的阿联酋迪拜伊斯兰银行、沙特阿拉伯的伊斯兰开发银行、埃及和苏丹的费萨尔伊斯兰银行、科威特的金融社等一批拥有大量资金的伊斯兰银行在70年代中期先后建立起来。至今几乎所有的伊斯兰国家都建立了某种形式的伊斯兰银行。

伊斯兰银行禁止收取利息,但可通过向贷款人融资而实现一定盈利或收取费用,存款人也可因此获得分红。传统商业银行交易的主要是资金;而伊斯兰银行交易的必须是真实的资产或服务。伊斯兰银行是不允许对单纯的资金使用收取费用的。伊斯兰银行不得从事被古兰经教义禁止或对人类不利的经营领域,如不得向从事酒精生产、储运和销售的企业提供融资。

从本质上讲,需求终究会催生供给,办法总比问题多,哪怕是再严苛的规定,无论是法律的,还是宗教的,是现实的,还是灵魂的,想绕过去总有办法。

真正能够和“高利贷”需求PK的,恐怕就只有社会文明程度的提升了。